ОФЗ считаются самыми надежными ценными бумагами на бирже. Объяснение этому простое если сравнить два простых примера. Кому бы вы одолжили денег с большим желанием:

- Министерству Финансов России;

- Компании МТС;

- Соседу на этаже.

Для того, чтобы получить ответ давайте порассуждаем. Есть ли вероятность, что сосед не вернет деньги или вернет с просрочкой? Определенно такая вероятность есть. А какие шансы на то, что вы одолжите денег коммерческой организации, например МТС, и она вам не вернет? Конечно, здесь риски не такие высокие, т.к. компания федерального уровня. Но бывают санкции, искусственные банкротства и другие события. А вот какой шанс, что вы предоставите заем стране Россия, а она не вернет вам деньги? Конечно, в текущих реалиях шансы просрочки и невыплаты минимальные. Конечно, кто-т вспомнит кризисы и девальвации 90-х. Но сейчас другая страна и другое время.

Что такое ОФЗ и отличие от ОФЗ-н?

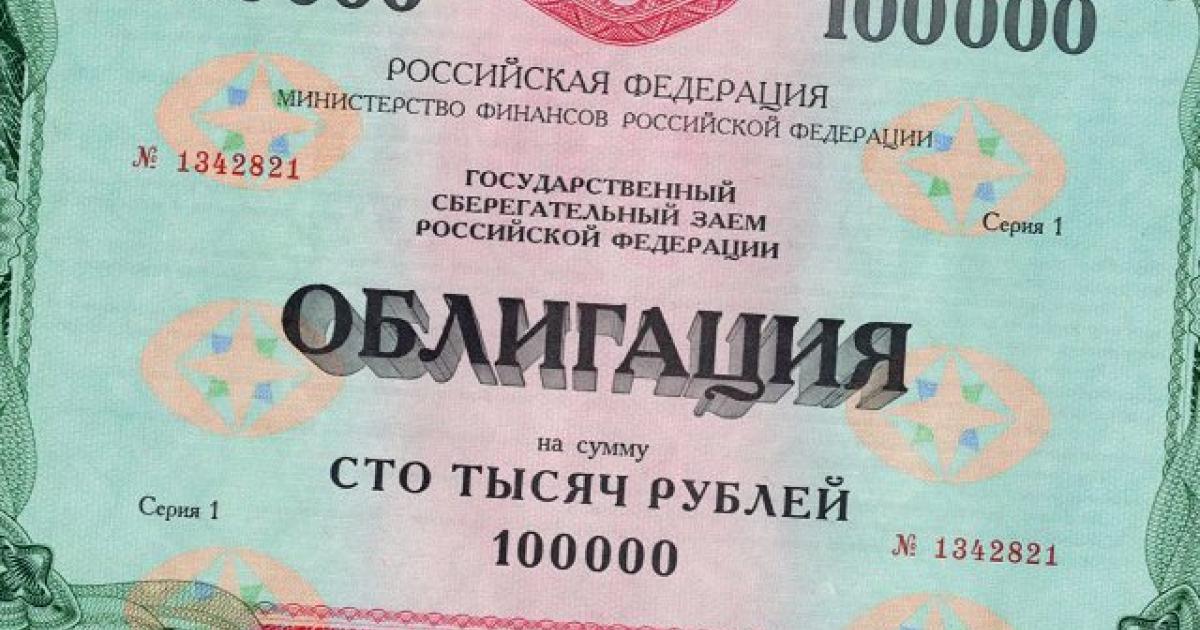

Отличительной особенностью покупки облигации от акции является условный возврат вложенных средств. Например, мы на размещении купили облигацию федерального займа по 1000 рублей за штуку. По сути это означает, что Минфин России занял у вас 1000 рублей и обязуется каждый пол года выплачивать проценты от суммы займа.

Если процентная ставка например 6% годовых, то каждые пол года вы будете получать по 3%, то есть по 30 рублей на каждую купленную облигацию. Облигации бывают разного срока обращения, и в конце срока они погашаются по номиналу. Другими словами через 5 лет (как пример) Министерство Финансов вернет вам 1000 рублей которые однажды занял у вас.

Таким образом этот инструмент немного похож на банковский вклад. Но без какой либо защиты. Просто вероятность того, что Россия обанкротится не такая высокая. Поэтому вложенные средства в ОФЗ с большей вероятностью вы обратно получите + заработаете на процентах.

Если взять даже самую надежную акцию с государственным участием, то никто не гарантирует, что она будет стоить дороже. Вы ее можете сейчас купить за 1000 руб, а через три года она может стоить 50 рублей. Такие сценарии на фондовом рынке в России были. Поэтому ОФЗ имеют большие преимущества в плане прогнозирования будущих финансовых потоков.

Если посмотреть на инструмент ОФЗ-н, то он расшифровывается, как облигации федерального займа для населения. Их также выпускает Минфин России и недавно была эмиссия 5 выпуска. Это наиболее простой инструмент, для тех кто хочет познакомиться с инвестиционными инструментами.

Обычно минимальный лот от 10000 рублей и купить можно только в определенных банках или брокерах. Например, ОФЗ-н можно купить через ВТБ или Сбербанк. Если вы не продаете их в течение года после покупки, то не платите никаких комиссий. Уровень доходности примерно аналогичный как и у ОФЗ.

Купить ОФЗ на бирже

Данный инструмент торгуется на Московской бирже, поэтому купить его может практический любой желающий. Минимальная сумма условно 1000 рублей. Почему условно, потому что могут быть дополнительные расходы. Например, при покупке будет удержана брокерская и биржевая комиссии. В среднем это может быть суммарно около 0,06% от суммы сделки.

Также если вы покупаете облигацию не на размещении (когда она впервые появляется на бирже), то вы еще заплатите НКД. Если простыми словами, то накопленный купонный доход это сумма процентов, которая ежедневно увеличивается пропорционально ставке доходности. Но когда вы продадите, то вам НКД также заплатит контрагент по сделке.

Сейчас попробую объяснить, что такое НКД простым языком. Например, вы купили 1 ОФЗ за 1000 рублей на размещении с купонной доходностью 6% годовых. Значит ежедневный процент должен капать 1000*6%=60 рублей / 365 получится 16 копеек. Таким образом каждый день вы будете зарабатывать по 16 копеек при вложении 1000 рублей. Если вы владеете бумагой неделю. а затем решили ее продать, то за 7 дней вы заработаете 1,12 руб. И если вы продадите своб облигацию через неделю, то на счет поступит 1001,12 руб. Это конечно условно при идеальном сценарии, если отбросить комиссию брокера и облигация не вырастет в номинале.

Именно этим свойством и интересны облигации. Получается некоторый эффект копилки. Если понимаете что деньги вам не потребуются несколько месяцев, а хочется немного заработать. То как раз можно купить облигации и каждый день будет начисляться процент, который поступит на счет после продажи. Поэтому НКД в облигациях является важной составляющей этого финансового инструмента. Также облигации имеют низкую волатильность, поэтому большие деньги очень любят этот инструмент.

Разновидности облигаций по купонам

После того как у вас есть открытый брокерский счет, который вы пополнили — встает резонный вопрос, какую именно облигацию купить. В первую очередь стоит обратить внимание на текущую стоимость. Мы уже знаем, что все облигации погашаются по 1000 рублей. Это означает, что если облигация пользуется спросом и стоит сейчас 120% от номинала со сроком погашения через 5 лет и годовой доходностью 6 % годовых, то вы не получите чистыми 6% доходности. Купив сейчас по 1200 руб, она погасится по 1000 рублей, соответственно 200 руб/5 лет = 40 рублей в год потеря. При купоне 6% годовых вам останется от 60 рублей процентов всего 20 руб. Итого эффективная доходность получится 2% годовых. Поэтому очень внимательно стоит изучить все параметры облигации перед покупкой. Виды купонов:

- постоянный фиксированный купон;

- переменный купон;

- плавающий купон.

Интересны облигации, купон у которых привязан к ключевой ставке ЦБ. Это помогает защититься от инфляции. Также облигации могут отличаться сроком погашения (краткосрочные, долгосрочные). Как вы уже поняли, что облигации могут иметь довольно много параметров. Хотя на первый взгляд может показаться, что это довольно понятный финансовый инструмент. Кстати, облигации являются любимым инструментом владельцев ИИС.

Вместо заключения

Сегодня вы поближе познакомились в консервативным по доходности, но надежным инструментом — ОФЗ. Поэтому когда в мобильном приложении своего брокера начнете собирать свой первый инвестиционный портфель, то не забудьте сделать диверсификацию их долговых государственных бумаг. Практически всегда доходность по ОФЗ немного превышает ставки банковских вкладов. Таким образом, облигации заметно интереснее банковских депозитов.