В какой ПИФ лучше всего инвестировать российскому начинающему инвестору? Конкуренция среди предложений на рынке паевых фондов нарастает с каждым месяцем. Но далеко не все знают. что есть большая разница между терминалами ПИФ, ОПИФ и БПИФ. Также есть отличительная особенность у фондов ETF. Все продукты выпускают управляющие компании, но условия вывода средств кардинально отличаются. Поэтому прежде, чем инвестировать в эти инструменты давайте подробно разберем все особенности и ананасы. В конечном итоге кому-то это поможет не потерять деньги на бирже.

Что лучше: ПИФ, ETF или БПИФ

Итак начнем с того, чем же отличаются различные вариации паевых фондов. Постараюсь объяснить самым простым языком без юридической терминологии. Самым доступным и удобным инструментом из перечисленного является БПИФ. Преимущества у биржевого паевого фонда в том, что его можно купить или продать в любое время во время торговой сессии на бирже. Например, вам понадобились деньги на выходные — вы открыли мобильное приложение своего брокера в 18:30 нажали продать и вывели деньги. Все эти действия осуществляются за несколько минут с минимальной комиссией.

Если вам нужно купить БПИФ, то также открыли приложение и купили. Без дополнительных звонок, поручений или поездок в офис. Аналогичная ситуация и с ETF. Но большинству российских инвесторов ETF недоступны, т.к. большинство из них торгуются на иностранных биржах. Доступ туда есть только у квалифицированных инвесторов. Поэтому каким бы привлекательным не был ETF на бирже в США без статуса квала его не купить. Но при наличии статуса доступность и ликвидность инструмента аналогична БПИФ. Вы также в любое время можете купить или продать с торгового терминала или телефона самостоятельно.

Что касается ОПИФ от Управляющих компаний, то здесь немного сложнее. Чтобы инвестировать средства или вывести потребуется сделать некоторые манипуляции. Нужно подать поручение онлайн или через офис на покупку паев или продажу. Обычно комиссия за такие действия заметно выше, чем у биржевых фондов. Поэтому на короткий срок инвестировать в такие активы вообще не интересно. Комиссия за управление может легко доходить до нескольких процентов. Таким образом из перечисленных это наименее выгодный инструмент с точки зрения комиссия и удобства.

БПИФ «ГАЗПРОМБАНК — корпоративные облигации 2 года»

Единственный на сегодня БПИФ у Газпромбанка с очень низкой комиссией за управление. Комиссия всего 0,15% от СЧА (на какую сумму куплено паев ). Из всех ETF и ПИФов, на которые я делал обзоры — это действительно лучший показатель. Но иногда бывает так, что намного лучше ,когда доход получился довольно большим и тогда не жалко отдать комиссию даже в 1%. Например, что лучше получить 25% годовой доходности и отдать 1% за управление или получить 8% и отдать 0,15%? Ответ очевиден даже без калькулятора. ПИФы Газпромбанка: какой лучше купить на бирже — тот который торгуется на бирже (ИМХО).

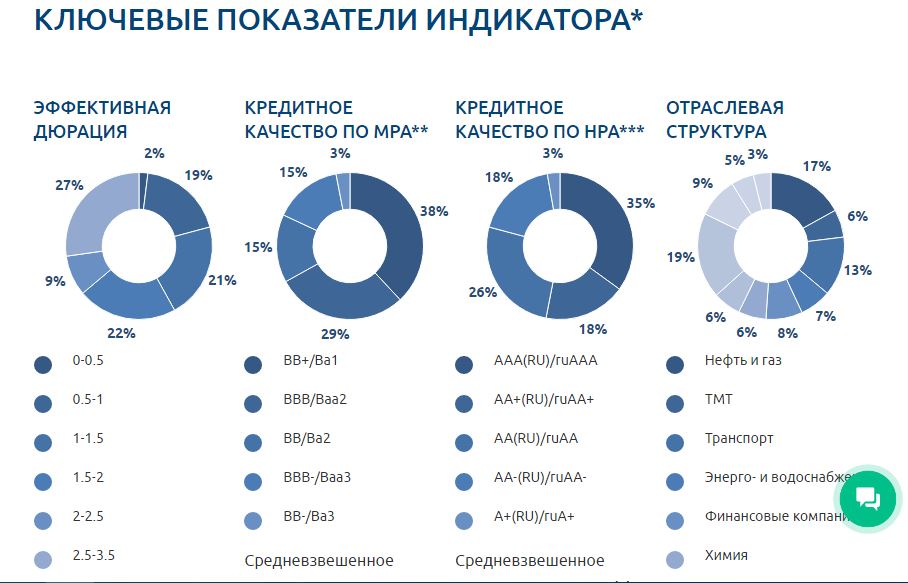

Этот фонд позиционирует себя, как первый на российском фондовом рынке, бенчмарком для которого является собственный индикатор. На самом деле спорное утверждение на мой взгляд. Индикатор «Газпромбанк – Корпоративные облигации» (дюрация — 2 года) отслеживает надежные облигации в России. Риск-профиль у портфеля консервативный. Московская биржа ежедневно делает перерасчет этого индикатора. В портфель входят облигации с коротким сроком погашения не более 5 лет и кредитным рейтингом не менее BB+.

Если посмотреть на доходность за весь период (с июля 2019), то показатель довольно скромный. Прирост к стоимости составил всего 14,75%, что соответствует годовой доходности около 7%. Конечно это не динамика роста акций. Инвестиции в облигации все-таки предполагают более высокую надежность и меньшую доходность. Этот актив всегда интересен большим капиталам или инвесторам, которые не любят высокую волатильность. Таким образом покупка паевого фонда БПИФ «ГАЗПРОМБАНК — корпоративные облигации 2 года» может вам принести доходность чуть выше банковских вкладов. Если вас устраивает такая цифра, то инструмент вполне надежный.

Стоимость ПИФа сегодня

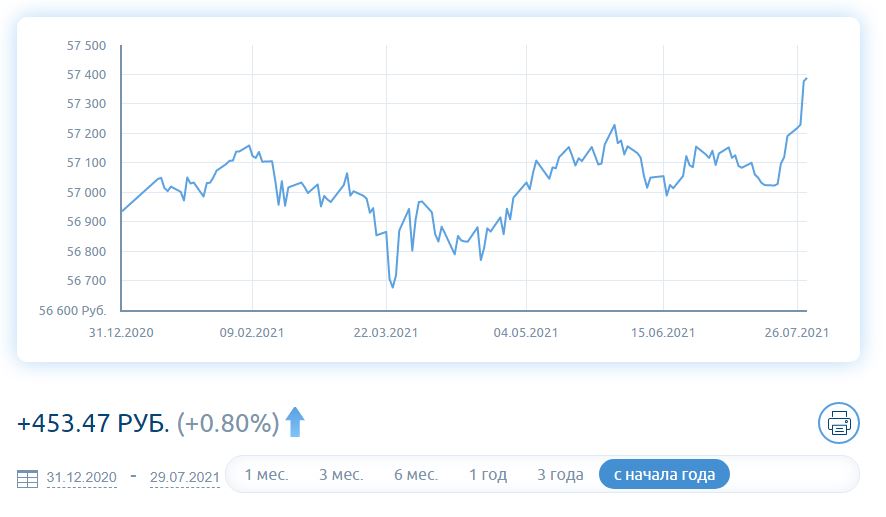

Биржевая котировка стоимости 1 пая на сегодня 57 388.66 рублей (30.07). Всего инвестировано средств в фонд 570 миллионов рублей. Этот же показатель называется СЧА. Если инвесторы начнут продавать паи и выводить деньги, то СЧА будет уменьшаться. И наоборот, чем более популярный и привлекательный фонд. тем его больше покупают. Соответственно стоимость чистых активов будет увеличиваться. Это кстати и показатель насколько интересен рынку данный продукт. Если СЧА исчисляется миллиардами, то это востребованный фонд. Если сотнями миллионов рублей, то пока он еще не стал интересен большинству инвесторов. Быть может никогда и не станет.

Давайте посмотрим на график стоимости пая сегодня. Точнее данная картинка с период с начала 2021 года. Как видно — доходность всего 0,8% годовых за 7 месяцев. Из которых 0,1% съест комиссия. Интересно ли вкладываться в актив, который за пол года приносит менее 1% доходности? Даже от инфляции конкретный актив не защищает. Поэтому каждый для себя может сформулировать ответ. Будет ли перспективна существенного роста, конечно никто не знает. Поэтому прежде, чем купить ПИФ внимательно изучите его динамику изменения стоимости.

Инвестиции застрахованы?

Способность говорить нет – главное преимущество инвестора.

Уоррен Баффет

Газпромбанк — Управление активами в англоязычной версии называется Joint Stock Company Gazprombank – Asset Management. Разумеется УК является дочерним предприятием Банка и имеет лицензию и № 21-000-1-00657 от 15 сентября 2009г. Лицензий много, а эта именно на деятельность по управлению фондами. Так что инвестируя в продукты этой компании, как минимум вы отправляете средства на счет компании за которой следит Центральный Банк.

Также на сайте есть дисклеймер внизу сайта с фразой АО «ГПБ – УА» не несет ответственности за возможные убытки инвестора. Разумеется вы уже поняли, что инвестиции в ПИФы не застрахованы. И в случае понесенных убытков УК вас предупреждала декларацией о рисках, под которой придется подписаться. Поэтому вопрос надежности инструмента примерно такой же как и другие продукты на бирже. Может несколько лет подряд расти вверх цена, а затем в один момент упасть на 30%. Это риски фондового рынка.